Por André Nunes, economista-chefe do Sicredi:

Por André Nunes, economista-chefe do Sicredi:

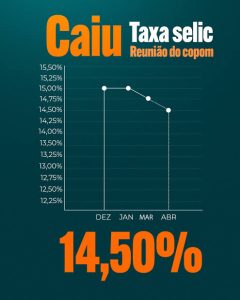

O Comitê da Política Monetária do Banco Central (Copom) reduziu hoje (quinta, 30.4) a taxa Selic para 14,5%, mas sinalizou que o caminho à frente ficou mais estreito.

O Comitê destacou o ambiente externo incerto em função da indefinição sobre a duração, a extensão e os desdobramentos dos conflitos no Oriente Médio, com reflexos diretos nas condições financeiras globais.

No cenário doméstico, o Copom reforçou que a atividade segue em desaceleração conforme o esperado e que o mercado de trabalho permanece bastante aquecido. Contudo, destacou que, nas divulgações mais recentes, a inflação acelerou e vem se distanciando do centro da meta (3%).

Nas projeções de inflação, o Copom mostrou que o cenário foi sensivelmente impactado pelo preço mais elevado do petróleo. A projeção para o final de 2026 passou de 3,9% para 4,5%, e para 2027 saiu de 3,3% para 3,5%, sendo esse o horizonte relevante da política monetária.

Em uma primeira leitura, temos o ponto mais duro do comunicado, a mensagem parece direta: com a inflação projetada acima do centro da meta, o Copom precisará ver uma melhora, em especial via queda na cotação do petróleo, para seguir com o ciclo de cortes.

Por outro lado, o balanço de riscos para a inflação seguiu simétrico, apontando tanto riscos de alta quanto de baixa. Em outras palavras, o Copom reconhece que o nível de juros tem provocado uma desaceleração na atividade que pode ser maior do que a esperada. Além disso, a alta global nos preços de energia também produz um efeito recessivo.

Na decisão, o Comitê julgou apropriado dar sequência ao ciclo de calibração da política monetária, tendo em vista o período prolongado de manutenção da taxa básica em patamar elevado. Chamamos a atenção, porém, para um detalhe importante: o Copom menciona a continuidade de um processo, mas condiciona o ritmo e a extensão dessa calibração a novas informações, em especial aos desdobramentos do conflito no Oriente Médio.

Avaliamos que o Copom trouxe uma surpresa dura ao apresentar uma projeção de inflação acima do esperado para o final de 2027. A leitura inicial é a de que o Copom coloca na mesa a possibilidade de pausar o ciclo de cortes, sobretudo se não houver melhora nas projeções de preço do petróleo. Embora esse não seja o nosso cenário base, entendemos que o comunicado traz um viés de alta para a taxa de juros no final do ano.

Nosso cenário segue com Selic em 13,0% no final de 2026, mas a ata da próxima terça feira (5/mai) será fundamental para calibrar essa leitura.

Fique por dentro do mundo financeiro das notícias e opiniões que rolam no Ceará, Nordeste e Brasil.

Fique por dentro do mundo financeiro das notícias e opiniões que rolam no Ceará, Nordeste e Brasil.